政策:因城施策力度加大,广州政策环境趋稳

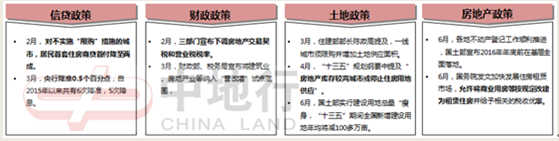

2016年上半年全国GDP同比增速6.7%,经济下行压力仍存。因此,稳定经济迫不容缓,而稳定房地产对稳定经济具有重要意义。在3月的两会上,中央对房地产的发展进行了明确表态,要求“因城施策化解房地产库存”。围绕两会精神,在“去库存”的主旨下,中央通过降低不限购城市首付比例,降准等一系列的信贷手段,降低买家置业门槛。

然而,信贷宽松对房地产的正向作用保持,据央行报告披露,上半年人民币贷款增加7.53万亿元,同比多增9671亿元,高于市场预期。政策效应释放带动房地产销售的同时,各地的楼市情况出现变化。从4月的70大中城市房价指数显示,一线城市涨幅放缓,二线城市楼市热度不减,涨幅扩大。尤其以南京、厦门、合肥、苏州为首的楼市“四小龙”,单月涨幅更超过3%,成为房价上涨的先锋。

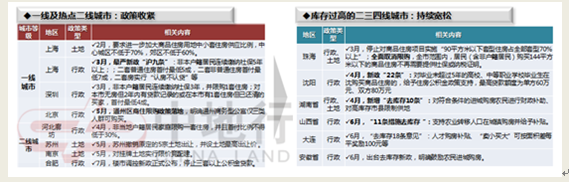

面对各地房地产市场的分化现状,在中央“因城施策”的主旨下,房地产政策的调控风向有明显转变。接棒3月以来以沪、深两地等一线城市为首的政策收紧,从二季度开始,苏州、合肥、南京等土地、楼市双双过热的二线城市,先后发布楼市调控新政,为此前连番调涨的房价“降温”。然而,部分库存压力较大的省份及三、四线城市则致力于“去库存”,继续推出相应的楼市宽松政策。

广州方面,自2013年“穗六条”颁布后,广州市虽坚守限购,但政策上略有宽松。2016年以来,144㎡以上契税优惠新政最终落地,广州积极推动户籍制度改革、以及人才绿卡制度,为受限购影响的外来买家解困之余,有望为广州楼市注入新的居住需求。此外,经过多次降准降息后,目前房贷利率处于低位。数据显示, 5月广州首套房利率为4.21%,多家银行给出首套房贷利率8.5折优惠,甚至有银行低至8.2折,大大刺激买家入市信心。

土地:供应面积仅占供地计划11%,成交面积同比下跌超四成

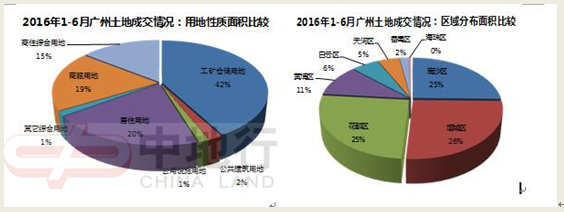

供应方面,据中地行持续监测统计,2016年上半年,广州市共有29宗挂牌出让,总用地面积仅189.64万平方米,同期分别下跌56%、39%。根据2016年初的供地计划显示,全年推出241宗地块,总用地面积1729.72万平方米,目前上半年出让土地仅占其中不足两成,为完成土地出让任务,下半年推地数量或井喷。

成交方面,据中地行持续监测统计,2016年1-6月,广州全市共有29宗地块成交,与去年上半年同期相比下跌43%;成交总用地面积近302.59万平方米,同比上升50%。卖地总收入约198.04亿元,与去年同期(361.49亿元)下跌45%。与2015年年初相仿,2016年年初土地市场表现较淡静。值得注意的是,受五•一黄金周火热楼市的影响,5月成为上半年土地集中出让的节点。

虽然上半年土地市场表现乏力,但热点板块仍为兵家必争之地。商服地块方面,琶洲A区两大地标地块被包括星河湾在内的房企所夺。此外,碧桂园、无限极均在白云新城供地收官期间,以志在必得之势溢价各夺1宗地块,以提高品牌影响力及知名度。宅地部分,时代在增城荔城以高溢价夺地再下一城,意旨增加区域话语权;合景泰富则在朱村教育城板块,以高溢价鲸吞两宅地,与碧桂园、中航里城、中铁等实力房企共同圈地造城。

由此看来,一方面,住宅地块开发速度较快、宅地供应减少,或是热点宅地受追捧的主要成因;另一方面,地铁规划及各新城规划利好,导致实力房企圈地造城,同时亦成为地价上涨的又一有力推手。

住宅市场:上半年楼市量价齐升,二季度成交量创四年来新高

延续去年楼市回暖姿态,加之今年年初政治、经济大环境趋向宽松,房贷利率下调到历史低位,买家入市步伐加快。在政策、资金、信心到位的情况下,广州上半年销售量大幅上升。其中,第二季度成交量更创下近4年新高,最终上半年成交面积为616.5万㎡,同比大增25%。整体而言,上半年广州楼市遵循“回暖-火热-企稳”的变化趋势 。

楼市大势向好,房企让利减少,多盘顺势涨价,今年以来成交价格逐步攀升。最终,2016年上半年住宅成交均价15768元/㎡,同比增幅6%。

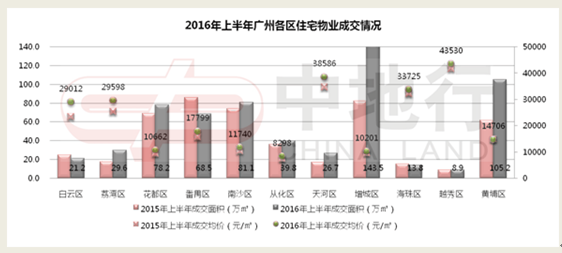

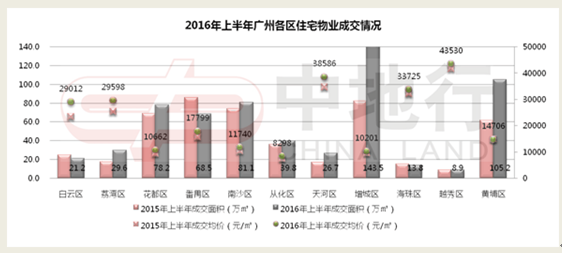

从分区来看,各区成交量普遍上涨,据中地行市场研究部统计,外围区域成交面积为516.3万㎡,同比上升26%,升幅显著;而中心区成交面积为100.2万㎡,同比增幅20%。区域排行中,增城、黄埔两区分别以143.5万㎡、105.2万㎡包揽一二,两区同比增幅双双超过7成,充足的新货供应以及区域的规划利好,成为推动两区成交大涨的重要动因。中心区以荔湾区最为突出,随着广钢新城项目的加入,今年上半年区域成交29.6万㎡,同比上涨67%。

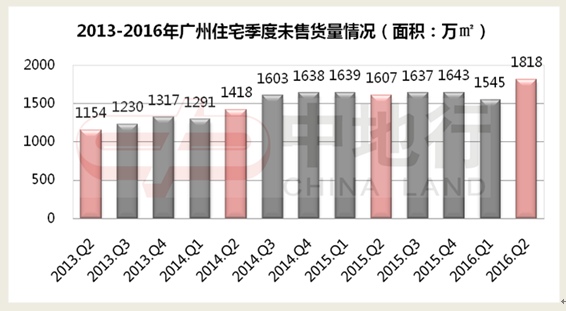

据中地行市场研究部统计,截至2016年第二季度,广州十一区商品住宅可售货量为1818万㎡,主要由于二季度供应量大增,导致未售货量有所上升。由于未售货量包括部分长期抵押的房产,因此按照阳光家缘统计,目前全市可供销售的套数为68764套,约844.86万㎡。据中地行市场研究部测算,参照2016上半年616.5万㎡的成交速度,目前库存消化周期约8个月,库存处于合理水平。

办公市场:利好新政带动量价走高,去化周期超11个月

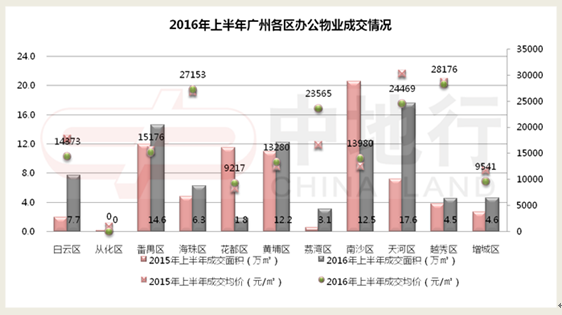

2016年,受楼市整体向好影响,“营改增”、“商用房改租赁”等政策红利带动下,据中地行市场研究部统计,上半年全市办公物业成交84.9万㎡,成交均价18029元/㎡,量价增幅超过10%,整体量价齐升。根据阳光家缘显示,目前全市办公物业可售面积164万㎡,去化周期约在11.6个月,库存压力不少。

区域方面,中心区天河、荔湾表现突出,随着天河智慧城、金融城板块、荔湾广钢新城多个项目陆续入市,两区成交量大涨,涨幅分别达144%、473%。反之,南沙自贸区挂牌超过一年,区域热度有所减退,且上半年新入市的公寓项目不多,因此成交有所下滑。但值得一提的是,南沙区近一年在基建、交通规划、经济上突飞猛进,现时区域价值正逐步显现,区域办公物业成交均价已达到12496元/㎡,升幅超过12%。

商业市场:上半年成交有所回升,供过于求情况难以逆转

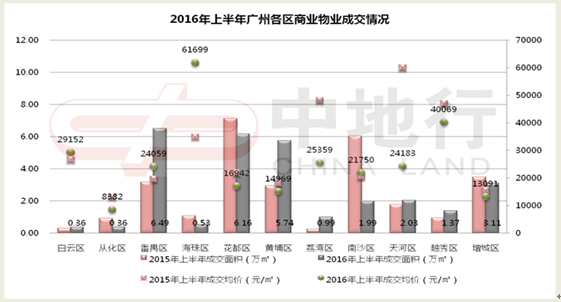

跟随大市向好,投资者对商业市场信心上升,加上“营改增”新政全面推开,为商业投资带来利好。据中地行市场研究部统计,2016年上半年商业物业成交29.14万㎡,同比去年上升6%。价格方面,上半年全市商业成交均价20799元/㎡,主要受外围区域集中成交影响。

尽管成交量有所上升,但从图中可见,近年广州商业供应量庞大,而上半年全市商业新增供应51.4万㎡,远高于成交量,供过于求的情况相当严峻。在库存压力拖累下,近年全市商业成交价格受抑,成交均价在2.5万元/㎡以下。

营销:营销手段多元化、人性化,明星网红造话题

在“眼球经济”盛行的环境下,开发商的营销手段亦日益新颖;除了结合当前热门的主流媒体、自媒体平台、互联网电商等渠道,明星名人、“网红”等亦成为吸睛大法新式营销手段之一。如碧桂园城市花园6月开盘时便号召线上网红真人参与到线下的看房直播,结合优惠团购活动;两小时的线上直播吸引近6000人收看,同时亦吸引过千人到访。随着网红经济迅速崛起,网红卖房亦成为楼盘创新营销手段之一。

上半年,房地产的营销同样体现在人性化服务方面。各大房企日渐注重客户的完美体验,VR看房、拎包试住、无人售楼等全方位的体验方式进入人们的视线,中海、金茂、霍英东集团、碧桂园等开发商,而在采用拎包试住策略的项目中,佳润集团全城招募试住员,诚意登记后免费在项目试住一年,期满仍没有购房意愿即全额退还。而VR看房、机器人售楼服务亦成为“新常规”。

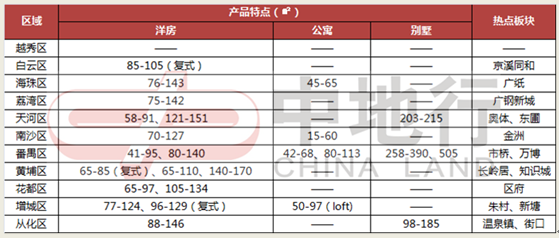

预测:下半年56盘齐上市,南沙金洲板块新货供应最多

据中地行初步统计整理,预计2016年下半年广州有新货量推出的商品住宅及公寓数量约56个,其中全新楼盘30个,旧盘新推26个,供应货量21449套,合约241万㎡。整体供应充足。预计下半年楼市将承接上半年的趋势,继续走量,成交畅旺。

据中地行统计,郊区方面,以番禺区预计新推货量最大,约3799套,南沙、黄埔区新货量亦超3000套,花都、增城各有2080套、2278套。中心城区供货主要以海珠、天河、荔湾区内广纸、奥体、广钢新城板块为主,其中海珠推货量2400套。

据中地行统计,本轮新增供应有如下特点:洋房方面多个区域开始出现小户型复式设计的洋房产品,面积涵盖65-129㎡ ,110-145㎡刚改户型逐渐增多,被市场广泛接受,公寓方面,则普遍以39-50㎡常规产品为主,供应量有所回升。

其中,新增供应货量供应最大的板块是南沙金洲板块,区域内个别公寓大盘预计新增供应1500套,带动板块供应走在前列。其次分布在花都区府、新塘、广纸均有近1500套供应。

目前广州楼市成交平稳上涨,价格稳中带升,预计下半年政策将保持稳定,“限购”、“限贷”加码的可能性不大。

量价上,截止6月底,广州已实现连续4月接近或突破万套成交,上半年楼市热度企稳,为下半年楼市发展奠定良好开局。多家房企公布半年业绩,近七成开发商业绩同比上涨,其中万科、恒大、碧桂园等5大龙头开发商率先突破千亿业绩。开发商业绩压力减轻,未来让利幅度或将减少。此外,目前广州可售货量少于7万套,去化周期维持在8个月的健康水平,开发商以价换量的可能性较小,价格存在上行空间。

供应方面,据中地行初步统计整理, 2016年下半年广州有新货量推出的商品住宅及公寓数量约56个,供应货量21449套,合约241万㎡,全市整体供应充足,南沙自贸区、花都区府、天河奥体等热门板块将继续放量。随着广钢新城、广纸片区等高地价项目相继入市,更有望带动后市价格上涨。

综上所述,在政策、资金、信心到位的情况下,下半年楼市有望承接上半年的热度,成交继续放量,价格平稳上升。