“金九”热度蔓延,“银十”首开告捷,10月前两周成交“破万”。随着国庆期间政策效应释放,“楼盘严查”行动跟上,部分区域停止网签进行调整,国庆后连续两周无项目开售,楼市热度大幅“退烧”。10月楼市“冷热”交替,最终,全市商品房住宅成交15370套,累计成交面积163.08万㎡,环比分别上涨20.55% 、18.14%,涨幅显著,成交量创下近六年新高。价格方面,10月成交均价17195元/㎡,较9月份下降3.1%。价格出现结构性小幅下滑,主要受中心区网签暂缓、郊区成交放量影响。10月市场表现量升价稳。

目前楼盘“严查”行动持续,开发商推货节奏放缓。据中地行市场研究部不完全统计,11月预计14个项目入市,不到淡季月份的一半,其中仅4个全新项目。随着本轮调控效果显现,11月或出现结构性的量价下滑。值得一提的是,11月将迎来23宗居住、商服地块的集中出让,总起拍价超273亿元,届时将成为市场的又一风向标。然而,最终的市场变化需由政策走向定夺。

成交:楼市“前热后冷”,“银十” 1.5万套收官

“金九”热度蔓延,“银十”首开告捷,10月前两周成交“破万”。随着国庆期间政策效应释放,“楼盘严查”行动跟上,国庆后连续两周无项目开售,楼市热度大幅“退烧”。

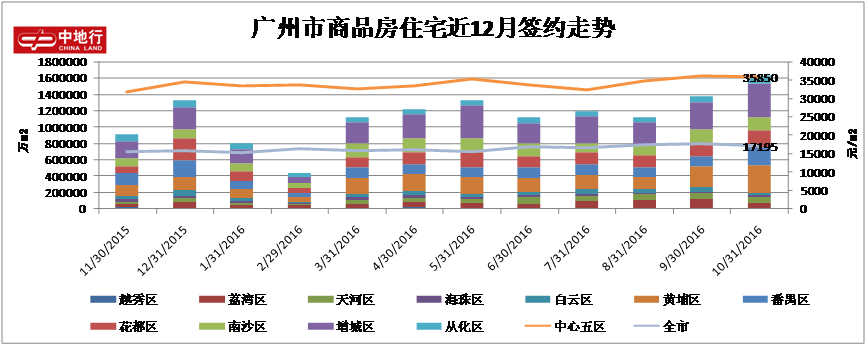

10月楼市“冷热”交替,最终,全市商品房住宅成交15370套,累计成交面积163.08万㎡,环比分别上涨20.55% 、18.14%,涨幅显著,成交量创下近六年新高。累计至10月,广州全市成交10.3万套,顺利超越去年一年的成绩。

价格:10月均价微跌3.1%,郊区价格全数看涨

价格方面,10月成交均价17195元/㎡,较9月份下降3.1%。其中,中心五区均价35850元/㎡,微跌0.94%。外围六区均价14583元/㎡,环比上涨9%。六区全数价格看涨,其中增城、从化增幅显著,分别为12.89%、13.82%。

10月价格出现结构性下行,主要有两大原因:一是10月中下旬,“为整顿房地产市场环境”,一手网签暂停签约进行整理,中心五区出现连续十多天“零”网签,中心区高价项目缺席网签,对全市均价造成一定影响。二是郊区项目网签放量,10月外围六区成交1.37万套,环比上涨三成,进一步拉低均价。目前,网签系统何时恢复暂时无法确定,接下来结构性的价格下滑或会持续。

区域:番禺区成交涨104%,天河、海珠成交上扬

全市各区中,外围区域包揽前三,其中东部两区持续领先,增城区成交3905套居首位,其中碧桂园凤凰城一盘网签550套。黄埔区成交3373套,上涨三成。万科三盘收获颇丰,万科山景园、万科幸福誉花园、万科里享家共网签1243套,总成交金额超16亿。番禺区跻身前三,10月成交2308套,环比大涨104%。祈福名家阁(祈福缤纷汇)、亚运城两盘独撑大局。

中心区方面,受网签系统影响,多区网签量出现下滑。天河、海珠成交逆势上扬,受惠于星作花园(天河星作)、金地公馆、星汇湾花园(星汇海珠湾)等新项目的加入。

个盘:国庆各盘批量推售,番禺二盘发力

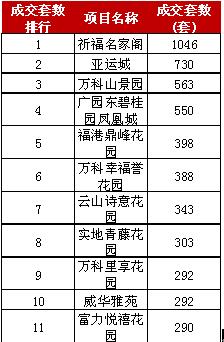

成交套数前三甲,第1位祈福名家阁(祈福缤纷汇),共成交1046套;第2位亚运城,共成交730套;第3位万科山景园,共成交563套。

纵观全市成交前十项目,以大盘续销为主,得益于国庆期间项目的批量推售。其中番禺区两盘包揽一、二,网签量远抛离其他项目。两盘成绩突出,与近年番禺区新货不多有关,尤其是刚需产品尤为紧缺。年底7号线通车在望,届时区域的项目又将迎来一轮升值。

供应:10月新货回落7千套,供不应求局面延续

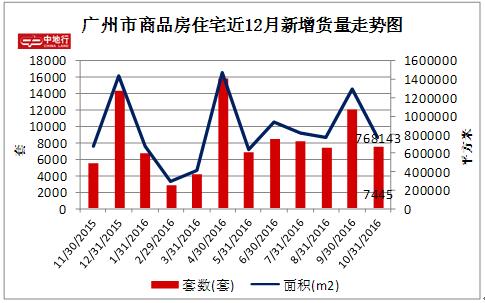

经过9月冲高后,10月新增供应回落至7445套,降幅接近四成,供不应求局面延续。分区来看,增城、黄埔、从化三区供应为主,分别新增2666套、1610套、1005套。此外,数个项目出现近千套供应,如源海御景苑、蜜友花园(碧桂园蜜柚)、实地青藤花园(实地常春藤)等。在目前预售规范“严查”下,充足的新货有利于项目的销售。

根据阳光家缘显示,截止10月27日,全市可售货量5.9万套,按照近半年过万套的销售速度,去库存周期不足6个月。

自国庆期间“调控潮”展开后,直至10月底,仍有多个城市加码或跟进调控政策。广州方面,继重申“限购限贷”、公积金新政后,随后开展突击检查楼市违规行为。总体而言,广州政策“求稳”为主,微调为辅,但政策前景尚未明朗。

鉴于楼盘“严查”行动持续,开发商推货节奏放缓。据中地行市场研究部不完全统计,11月将有14个项目入市,不到淡季月份的一半,其中仅4个全新项目。随着本轮调控效果显现,接下来将出现结构性的量价下滑。值得一提的是,11月将迎来23宗居住、商服地块的集中出让,总起拍价超273亿元,届时将成为市场的又一风向标。然而,最终的市场变化需由政策走向定夺。